金融业是深圳的支柱产业,发展势头强劲,在未来五年,还会有一番大动作。近期,《深圳市金融业高质量发展“十四五”规划》印发实施,提出在有效防范风险的前提下,着力打造“一区四中心”。其中,“四中心”之一的国际财富管理中心,是首次在金融五年规划中写入。

那么,深圳为何要建国际财富管理中心?同时,深圳具备什么优势与不足,应有哪些实施路径?针对以上问题,深圳卫视《晚间报道》采访了中国(深圳)综合开发研究院、金融与现代产业研究所副所长余凌曲。

深圳金融“ 十四五”规划发布

首次提出打造国际财富管理中心

《规划》围绕“服务实体经济、防控金融风险、深化金融改革”三项任务,安排部署了深圳“十四五”发展目标和2035年远景目标:

■ 到2025年,金融业增加值达到6400亿元左右、占地方生产总值比重16%左右。着力打造全球创新资本形成中心、全球金融科技中心、全球可持续金融中心、国际财富管理中心,助力深圳建设有影响力的全球金融创新中心;

■ 到2035年,高水平建设全球性创新资本集聚中心、全球性人民币产品创新与投融资中心、全球性财富与资产管理中心。

值得注意的是,这是深圳首次在金融五年规划中提出要打造国际财富管理中心,其中强调要以粤港澳金融市场联通、居民财富增长等机遇为抓手,大力引进财富管理培育管理机构、创新产品服务、发展跨境资管业务,建立健全财富管理行业发展生态链等。

《规划》还从总体规模、融资结构、“四大中心”建设等方面提出了“十四五”深圳金融业发展预期达到的系列指标,以及先行先试的系列举措。

财富管理相当于“专家理财”

相对于个人和家庭理财优势明显

如何理解国际财富管理中心这个概念?中国(深圳)综合开发研究院金融与现代产业研究所副所长余凌曲表示:

财富管理的机构要更多、更丰富,不局限于银行、信托、基金,不局限于国内的财富管理机构,要有更多国际性的财富管理机构在深圳集聚;

财富管理的产品更加丰富,除了投资增值之外,包括居民和家庭的养老健康、财富传承等,都可以在财富管理市场上得到有效满足;

财富管理的专业化水平和质量在国内外要达到一流;

国际财富管理中心更加强调健康投资理财的文化,强调良性运行、可持续发展的财富管理市场。

余凌曲认为,财富管理顾名思义就是一个专家理财,相对家庭和个人自己去理财,它的优势是非常明显的。

首先有更多投资理财顾问提供专业的咨询服务,做相应的资产配置;

第二是投资理财的范围会更广,可以涉足到对个人和家庭无法涉足的相关投资领域;

第三特别重要的就是风险可以得到更加有效的控制,可以有效防范个人和家庭在投资中面临的风险控制不足等问题。

深圳跻身全球十大金融中心行列

将建设7个金融集聚功能区

2021年德勤国际财富管理中心排名报告显示,瑞士仍居榜首,其竞争力、资产规模和业绩表现均保持领先。新加坡和香港在竞争力上排名第二和第三。

随着经济发展,我国内地居民的财富管理需求潜力将持续释放,财富管理市场拥有巨大的增长潜力,上海、深圳、北京、重庆、珠海等城市,有望成为潜力财富中心城市。

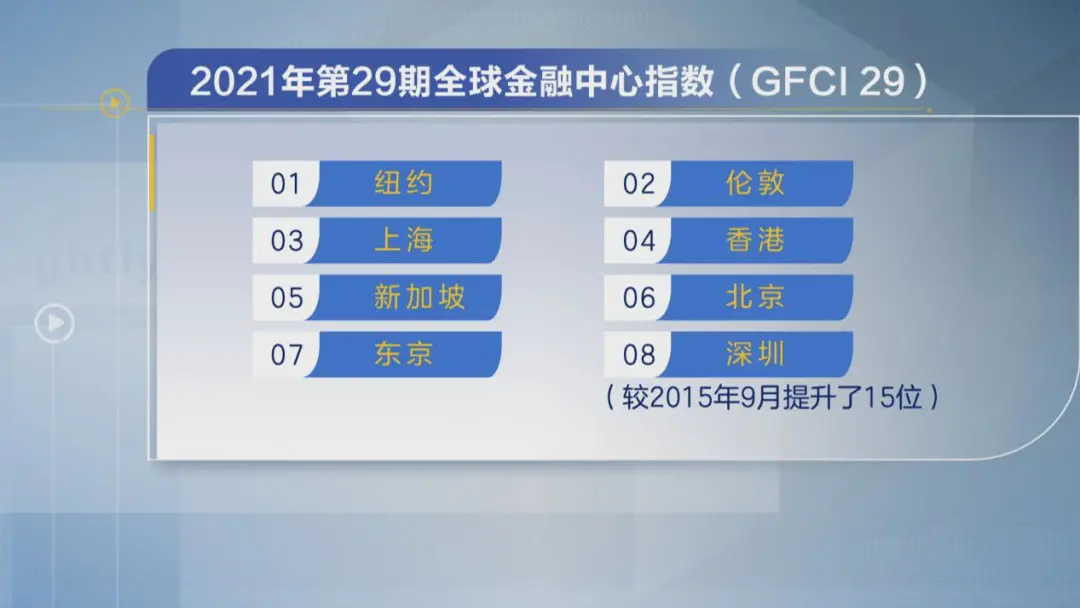

据统计,2020年,深圳金融业实现增加值4189.6亿元。总体上看,各领域主要金融指标居于全国大中城市前三位。在2021年3月第29期“全球金融中心指数”(GFCI)中,深圳位列全球第8位,较2015年9月提升了15位。

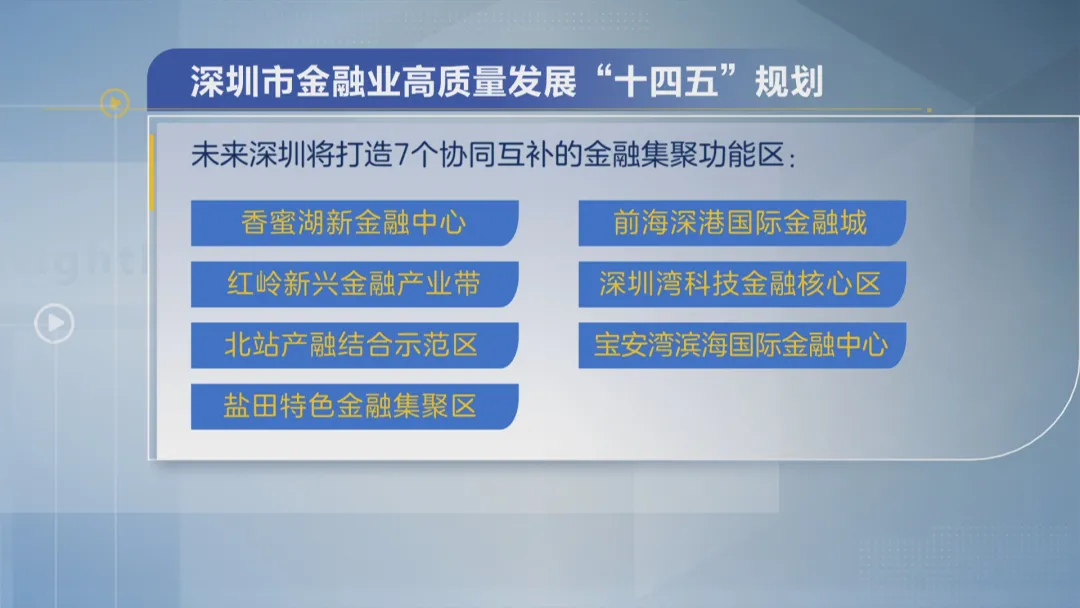

深圳金融综合实力不断增强,在《深圳市金融业高质量发展“十四五”规划》中,除了打造“一区四中心”之外,还提出高水平建设金融集聚区,优化金融集聚区功能布局,创新管理体制机制。其中有7个协同互补的金融集聚功能区布局。

《规划》部署6个“金融+”战略,其中提出探索在前海及深港科技创新合作区等率先试点跨境金融创新“沙盒监管”管理模式,建设金融创新监管试验区。

深圳财富管理优势明显

但仍有短板

对于深圳打造国际财富管理中心,余凌曲认为,深圳的优势非常明显,依托大湾区的广阔财富管理需求,深圳现在的财富管理机构聚集度在国内是领先的,金融创新文化非常强。

不过深圳很多方面还有短板,比如说在国际化高端化人才引进方面,深圳跟上海比较起来可能还有所不足。调研中显示,大多数居民还不愿意通过长期的投资获得收益,更愿意做一些短期限的资产布局。

在他看来,深圳是一个科技创新城市,现在国际上非常流行的智能投顾,用人工智能来代替人工去做一些投资理财的决策,深圳在这方面能够做到全国领先。

晚间观察

《规划》提出要加快集聚机构、产品、资金、人才等高端要素,打造创新能力强、国际化水平高、生态体系较为完整完善的国际财富管理中心。目标到2025年,深圳的银行、证券、保险、信托等财富管理总规模达30万亿元,这其中包含有支持私人银行、家族信托等新业态发展,鼓励设立养老金融专营机构等系列举措,届时,居民的个人或家庭理财,将打开更好的增值空间。

主笔 / 杜一凡

记者 / 杜一凡、李健、罗海燕、刘美佳

责编 / 吕毓斌、周占武

版权声明:节目版权由深圳广播电影电视集团所有,未经许可,严禁转载

还没有人发言,快来抢沙发吧

还没有人发言,快来抢沙发吧